Fiscaliteit van bedrijfswagens in België

Inhoudsopgave

Intro

De regelgeving rond bedrijfswagens verandert voortdurend. Het wordt daardoor steeds moeilijker om het overzicht te bewaren. Op deze pagina bieden we een helder en beknopt overzicht van de fiscaliteit van bedrijfswagens in België, en hoe die door de jaren heen is geëvolueerd.

Voor werkgevers zijn de fiscale aspecten van bedrijfswagens vooral van belang op twee grote vlakken: de fiscale aftrekbaarheid en de CO2-solidariteitsbijdrage. Voor de werknemer is het Voordeel van Alle Aard de belasting die maandelijks wordt aangerekend via de loonfiche.

Fiscale aftrekbaarheid

De fiscale aftrekbaarheid bepaalt in welke mate de kosten van een bedrijfswagen in mindering mogen worden gebracht van de belastbare winst. Hoe hoger de aftrekbaarheid, hoe lager de belastbare winst — en dus hoe minder vennootschapsbelasting je als onderneming betaalt.

Niet-aftrekbare kosten worden aangeduid als verworpen uitgaven. Deze mogen niet verminderd worden van de winst. Het resultaat? Een hogere belastingdruk.

De aftrekbaarheid van autokosten is voornamelijk afhankelijk van:

het type brandstof (bv. elektrisch, hybride, benzine of diesel);

de datum van aankoop of leasing, omdat die bepaalt welk fiscaal regime van toepassing is.

Elektrische voertuigen genieten doorgaans van een maximale aftrekbaarheid, terwijl wagens met een hoge uitstoot aanzienlijk minder fiscaal voordelig zijn. De overheid gebruikt dit mechanisme om milieuvriendelijker wagengebruik te stimuleren.

CO2-solidariteitsbijdrage

Naast de vennootschapsbelasting is er ook de CO2-solidariteitsbijdrage, een verplichte werkgeversbijdrage voor elke bedrijfswagen die privé ter beschikking wordt gesteld aan een werknemer.

Deze bijdrage is eveneens afhankelijk van:

de CO2-uitstoot van de wagen;

het type brandstof.

Hoe vervuilender de wagen, hoe hoger deze bijdrage. Voor volledig elektrische voertuigen geldt momenteel een minimale bijdrage. In 2025 is de bijdrage voor elektrische wagens 447,96 euro per jaar. Deze bijdrage wordt maandelijks berekend, maar per kwartaal betaald aan de RSZ, samen met de overige sociale zekerheidsbijdragen.

Voordeel van Alle Aard

In België moet een voordeel van alle aard (VAA) betaald worden wanneer een werknemer een bedrijfswagen ook voor privégebruik ter beschikking krijgt van zijn werkgever. Dit voordeel wordt gezien als een extra inkomen waarop belastingen verschuldigd zijn, omdat de werknemer een voordeel ontvangt dat buiten zijn loon valt. Het VAA zorgt er zo voor dat het privégebruik van een bedrijfswagen fiscaal correct wordt behandeld en belast.

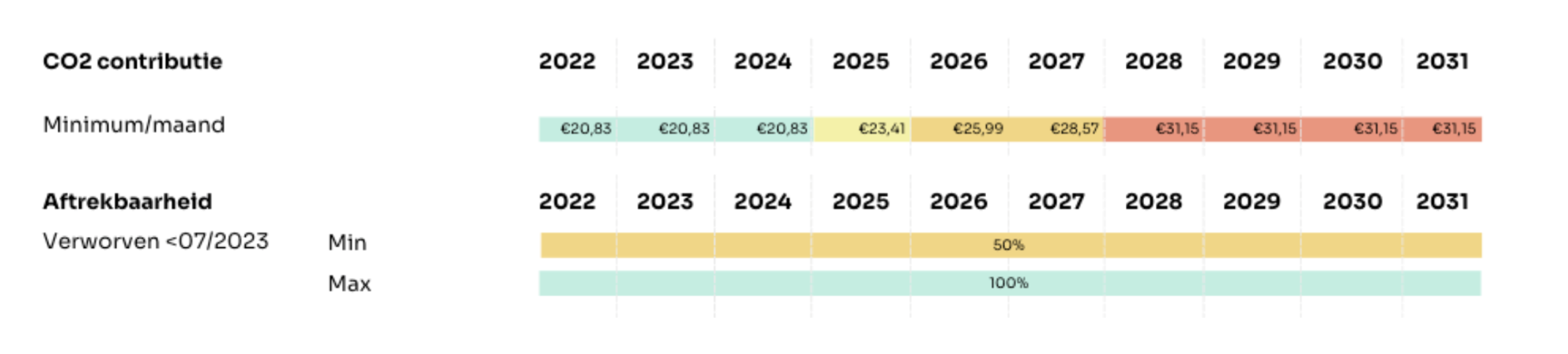

Bedrijfswagens besteld voor 1 juli 2023

Emissievrije bedrijfswagens

Voor bedrijfswagens die vóór 1 juli 2023 zijn besteld of geleased, blijven de oude fiscale regels van toepassing. Hieronder leggen we uit wat dit betekent voor zowel emissievrije (elektrische) als niet-emissievrije bedrijfswagens.

Elektrische (en waterstof) bedrijfswagens die vóór 1 juli 2023 zijn aangekocht of geleased, blijven gedurende hun volledige gebruiksduur 100% fiscaal aftrekbaar. Dit voordeel blijft behouden, ongeacht hoe de wetgeving na die datum evolueert.

Wat de CO2-solidariteitsbijdrage betreft geldt het minimale bedrag dat jaarlijks wordt aangepast.

Niet-emissievrije bedrijfswagens

Voor voertuigen met een verbrandingsmotor of hybride aandrijving die vóór 1 juli 2023 zijn besteld, blijft ook gedurende hun volledige gebruiksduur de aftrekbaarheid hetzelfde. Dit bepaald volgens de bestaande formule:

Aftrekpercentage = 120% – (0,5 × brandstofcoëfficiënt × CO₂-uitstoot)

De brandstofcoëfficiënt is afhankelijk van het type wagen:

Diesel: 1,00

Benzine, LPG, hybride, CNG (≥ 12 pk): 0,95

CNG (< 12 pk): 0,90

Een zuinige plug-in hybride haalt doorgaans een aftrekbaarheid tussen 95% en 100%. Terwijl een oudere dieselwagen met hoge uitstoot kan zakken tot de minimale aftrekbaarheid van 50%.

De CO2-solidariteitsbijdrage wordt als volgt berekend:

Solidariteitsbijdrage = [(CO2 uitstoot x 9 euro) - 768 (benzine) of 600 (diesel) of 990 (LPG)] /12

Het resultaat wordt vervolgens aangepast op basis van de gezondheidsindex:Aangepaste bijdrage = solidariteitsbijdrage × (gezondheidsindex van het jaar van aankoop ÷ 114,08)

De uiteindelijke maandelijkse bijdrage wordt dus geïndexeerd op basis van het jaar waarin de wagen werd aangeschaft of geleased. 114,08 is de index van september 2004, die altijd als referentie dient.

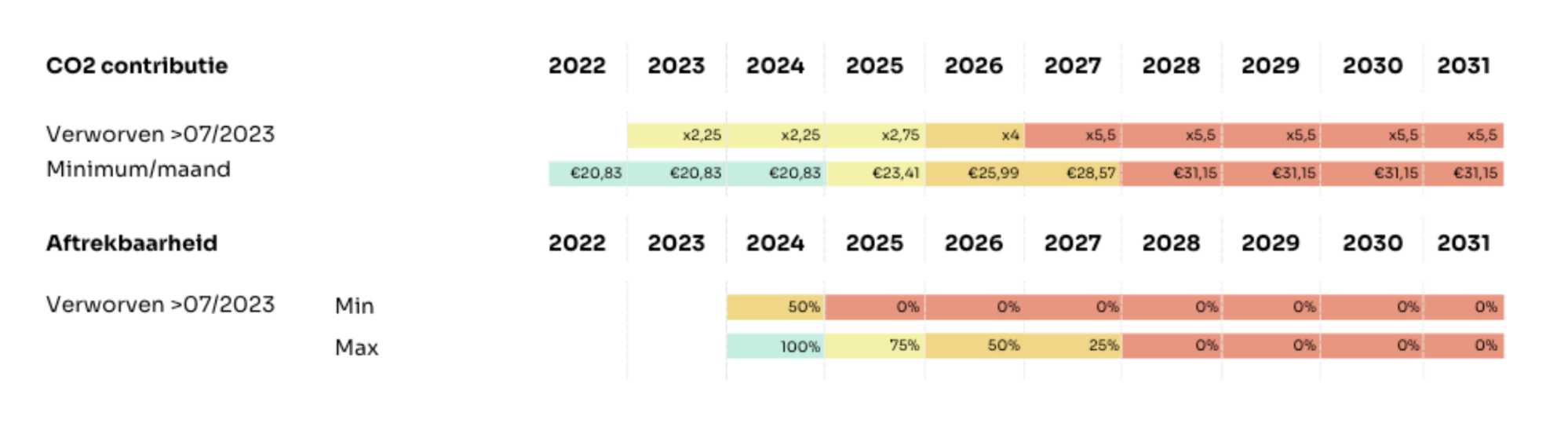

Bedrijfswagens besteld vanaf 1 juli 2023

Emissievrije bedrijfswagens

De fiscale behandeling van bedrijfswagens verandert ingrijpend na 1 juli 2023. Hieronder lichten we toe wat dit betekent voor emissievrije (elektrische) en niet-emissievrije voertuigen.

Elektrische (en waterstof) bedrijfswagens die vanaf 1 juli 2023 worden besteld of geleased, blijven tot en met 31 december 2026 100% fiscaal aftrekbaar. Dit betekent dat alle autogerelateerde kosten volledig aftrekbaar zijn van de belastbare winst, wat resulteert in een lagere vennootschapsbelasting. Vanaf 2027 wordt deze fiscale aftrekbaarheid echter geleidelijk afgebouwd. Waarbij het verste toekomstperspectief tot nu toe minimaal 67,50% is in 2031.

Wat betreft de CO2-solidariteitsbijdrage: voor elektrische voertuigen blijft het minimale bedrag van toepassing.

Niet-emissievrije bedrijfswagens

Voor bedrijfswagens met uitstoot die na 1 juli 2023 besteld worden, verandert het fiscale kader aanzienlijk. Hoewel de berekeningswijze van de aftrekbaarheid (via de CO2-formule) behouden blijft, wordt deze onderworpen aan een afbouwschema, zowel voor de maximale als minimale aftrekbaarheid:

Sinds 2025 is de minimale aftrekbaarheid 0%, wat betekent dat wagens met hoge uitstoot volledig niet-aftrekbaar kunnen zijn.

Tegen 2028 wordt ook de maximale aftrekbaarheid afgebouwd tot 0%, ongeacht de CO2-waarde of brandstoftype.

Een zuinige plug-in hybride kan in de beginjaren nog een aftrekbaarheid genieten van 95% tot 100%, terwijl een vervuilende diesel al snel onder de 50%, en zelfs nabij de 0% zal vallen.

De CO2-solidariteitsbijdrage kent grotendeels dezelfde berekeningswijze als voor 1 juli 2023. Al kent de solidariteitsbijdrage voor deze voertuigen nu een (extra) multiplicator. De eerder genoemde formule wordt dus uitgebreid met een extra vermenigvuldiging. In 2025 wordt het resultaat van de originele formule vermenigvuldigd met 2,75, en in 2026 met 4. Hierdoor stijgt deze RSZ-bijdrage enorm door de jaren heen.

Niet-emissievrije bedrijfswagens besteld vanaf 2026 zullen meteen 0% aftrekbaar zijn, en vallen niet onder het uitfasering schema. Deze wagens bestellen in 2026 lijkt dan ook niet meteen een goed idee te zijn.

Voordeel van Alle Aard

Het VAA voor bedrijfswagens wordt berekend op basis van drie hoofdcriteria: de cataloguswaarde van de wagen (inclusief opties en btw, exclusief kortingen), de CO2-uitstoot van het voertuig en de leeftijd van de wagen. De formule houdt rekening met een CO2-coëfficiënt die het voordeel verhoogt naarmate de uitstoot stijgt, maar met een plafond om excessieve bedragen te vermijden. Daarnaast wordt er een afschrijvingspercentage toegepast afhankelijk van het aantal jaren sinds de eerste ingebruikname, waardoor het VAA met de leeftijd van de wagen afneemt. Voor elektrische wagens geldt een fictieve CO2-uitstoot van 0 g/km, wat het VAA aanzienlijk verlaagt in vergelijking met verbrandingsmotoren. Het berekende voordeel van alle aard mag nooit lager zijn dan het basisbedrag van 820 euro per jaar, dat elk jaar wordt geïndexeerd. Voor 2025 bedraagt dit minimumbedrag 1.650 euro per jaar, dit is ook meteen het VAA voor een werknemer met een elektrische bedrijfswagen. Onderstaande formules moeten gebruikt worden om bij niet-emissievrije bedrijfswagens het VAA te berekenen.

- Voor dieselwagens: cataloguswaarde × [(5,5 + ((CO2-uitstoot wagen - 59) × 0,1))%] × 6/7 × leeftijdscoëfficiënt

- Voor benzinewagens, fake hybride wagens, LPG- en CNG-wagens: cataloguswaarde × [(5,5 + ((CO2-uitstoot wagen - 71) × 0,1))%] × 6/7 × leeftijdscoëfficiënt

- Voor plug-in hybride wagens: cataloguswaarde × 4% × 6/7 × leeftijdscoëfficiënt

Waarbij de leeftijdscoëfficiënt als volgend bepaald wordt, afhankelijk van de periode verstreken sinds de eerste inschrijving van het voertuig:

- van 0 tot 12 maanden: 100 %

- van 13 tot 24 maanden: 94 %

- van 25 tot 36 maanden: 88 %

- van 37 tot 48 maanden: 82 %

- van 49 tot 60 maanden: 76 %

- vanaf 61 maanden: 70 %

Laadstations en laadkosten

Bij de werknemer thuis

Laadstations die bij de werknemer worden geplaatst en die worden gefinancierd door de werkgever zijn 100% aftrekbaar. Bij woningen die ouder zijn dan 10 jaar en waarbij het laadstation een vast toestel is, geldt er een verlaagd BTW-tarief van 6%. Voor de werknemer is er geen extra VAA om het thuislaadstation te plaatsen. De werknemer hoeft dit voordeel dus niet apart aan te geven in zijn belastingaangifte.

Werkgevers kunnen de elektriciteitskosten voor het thuis opladen van een elektrische of plug-in hybride bedrijfswagen terugbetalen aan hun werknemers zonder dat dit een extra voordeel van alle aard oplevert voor de werknemer, mits aan bepaalde voorwaarden wordt voldaan:

- Het laadstation moet zich op het privéterrein van de werknemer bevinden.

- Het laadstation moet beschikken over een communicatiesysteem dat de verbruikte hoeveelheid elektriciteit aan de werkgever rapporteert.

- De terugbetaling moet expliciet zijn opgenomen in de car policy van de werkgever.

- De terugbetaling mag uitsluitend betrekking hebben op de elektriciteit die is verbruikt voor het opladen van de ter beschikking gestelde bedrijfswagen.

Het bepalen van de werkelijke elektriciteitskosten voor het thuis opladen van een bedrijfswagen is vaak complex. Veel huishoudens beschikken over een enkelvoudige elektriciteitsmeter die het totale verbruik registreert, zonder onderscheid te maken tussen privégebruik en opladen van de bedrijfswagen. Daarnaast kunnen er variaties zijn in het elektriciteitsverbruik afhankelijk van het tijdstip van opladen, het energiecontract en het type laadstation. Deze factoren maken het nauwkeurig berekenen van de werkelijke kosten tijdrovend en administratief belastend. Daarom laat de FOD Financiën toe om deze elektriciteitskosten terug te betalen op basis van het CREG-tarief. De werkgever kan kiezen om de werknemer te vergoeden op basis van het CREG-tarief van het bijhorende gewest, of kan kiezen om alle werknemers te vergoeden op basis van het laagste CREG-tarief van de drie gewesten. De huidige CREG-tarieven zijn:

- Vlaanderen: 34,56 eurocent/kWh

- Brussel: 37,87 eurocent/kWh

- Wallonië: 38,43 eurocent/kWh

Op kantoor

Laadstations die op kantoor worden geplaatst zijn tot en met 2029 100% aftrekbaar. Vanaf 2030 zal de aftrekbaarheid dalen tot 75%. Daarlangs moet er altijd aan de volgende voorwaarden voldaan worden:

- Een nieuw laadstation;

- Het moet toegankelijk zijn voor het publiek*;

- Het moet intelligent zijn: de laadtijd en het laadvermogen moeten door een energiebeheerssysteem gestuurd kunnen worden.

*De laadinfrastructuur moet vrij toegankelijk zijn, dit minstens binnen of buiten de normale openingstijden van de onderneming.

Bezig met je vloot te elektrificeren? Of ben je nu overtuigd om je vloot te elektrificeren? Neem dan een kijkje naar onze Mbrella Charge Module.

Voorkom het gedoe om de juiste woon-werkverkeer vergoeding te berekenen

Met Mbrella betaal je rechtstreeks de juiste woon-werkverkeer vergoeding uit op basis van het woon-werkverkeer van je werknemers.

Gerelateerde inhoud

.png)

Data in Fleet Management e-book 2026

20% totaal brutoloon calculator

Klaar om ons product te proberen?

Begin met het aanbieden van flexibele en groene mobiliteit aan uw werknemers zonder administratieve rompslomp. Neem contact op voor een volledige demo van ons platform of meld je aan voor een gratis account.

Veelgestelde vragen

Elke vraag heeft een antwoord. Kun je het antwoord op je vraag niet vinden? Laat het ons weten!

Het mobiliteitsbudget is gebaseerd op de totale brutokost van de werkgever om een bedrijfswagen ter beschikking te stellen aan een werknemer. De wetgeving laat twee berekeningswijze toe. TCO2 is altijd het uitgangspunt dat gebruikt wordt om het mobiliteitsbudget te berekenen. Een meer volledig overzicht van de twee methoden vindt u hier.

- Afhankelijk van de uitgaven worden belastingen en sociale premies betaald.

- De reiskosten voor parkeren, fietsen en openbaar vervoer zijn belasting- en sociale bijdragevrij.

- De reiskosten voor andere mobiliteitsdiensten zijn niet belastingvrij, dit kan van invloed zijn op de inkomsten uit de personenbelasting (werknemers) en de vennootschapsbelasting (werkgever). Maar zijn vrij van sociale bijdragen.

- Mobiliteitsuitgaven om privéredenen worden behandeld alsof het een brutoloon is.

Mbrella is de eerste zakelijke mobiliteitsoplossing die is ontworpen om werknemers te ondersteunen en HR-professionals volledig te ontzorgen. We bieden software die u helpt bij het beheren van mobiliteitsbudgetten, woon-werkverkeer vergoedingen, abonnementen op het openbaar vervoer en nog veel meer.

Mbrella is de eerste mobiliteitsoplossing voor bedrijven die is ontworpen om werknemers te ondersteunen en HR-professionals volledig te ontzorgen. Met Mbrella kunnen werknemers hun eigen ideale mobiliteitsmix samenstellen en hun toegewezen budget onderweg volgen via een intuïtieve mobiele app. Onze integratie met uw payrollprovider zorgt voor een correcte verloning. Eerlijke en flexibele compensatiepakketten zonder administratie, wat is er niet leuk aan? Bovendien kunt u de totale impact van de inspanningen van uw bedrijf volgen met onze Carbon Tracker.

Werknemers kunnen het federale mobiliteitsbudget besteden aan verschillende opties. Dit zijn onder meer milieuvriendelijke auto's, duurzaam vervoer zoals fietsen en openbaar vervoer, en huisvestingskosten binnen een bepaalde afstand van het werk, of je werkt meer dan de helft van de tijd thuis. Bovendien kan het resterende budget contant worden ontvangen tegen een gunstig belastingtarief, wat zorgt voor flexibiliteit en fiscale efficiëntie. Lees hier meer: https://app.mbrella.io/explore-hub

Om de Total Cost of Ownership (TCO) voor het Belgische mobiliteitsbudget correct te berekenen, moet u alle kosten opnemen die verband houden met de bedrijfswagen, zoals aankoop- of leaseprijs, brandstof, verzekering, onderhoud, belastingen en afschrijvingen. Bij deze berekening kan gebruik worden gemaakt van werkelijke kosten of een forfaitaire formule, waarbij ervoor wordt gezorgd dat alle relevante uitgaven gedurende een referentieperiode van vier jaar in aanmerking worden genomen.

Het federale mobiliteitsbudget is een flexibel systeem waarmee werknemers hun (recht op een) bedrijfswagen kunnen inruilen voor een budget. Dit budget kan worden besteed aan milieuvriendelijke auto's, duurzame vervoersmogelijkheden en huisvestingskosten. Ongebruikt budget kan aan het einde van het jaar contant worden ontvangen tegen een gunstig belastingtarief. Dit biedt belastingvoordelen en bevordert duurzame mobiliteit.