Fiscalité des voitures de société en Belgique

Table des matières

Introduction

La réglementation concernant les voitures de société évolue constamment, ce qui rend de plus en plus difficile d’en garder une vue d’ensemble. Sur cette page, nous proposons un aperçu clair et concis de la fiscalité des voitures de société en Belgique et de son évolution au fil des années.

Pour les employeurs, les aspects fiscaux des voitures de société sont principalement importants sur deux grands plans : la déductibilité fiscale et la cotisation de solidarité de CO2. Pour le salarié, l’Avantage de Toute Nature (ATN) correspond à l’impôt prélevé chaque mois via la fiche de paie.

Déductibilité fiscale

La déductibilité fiscale détermine dans quelle mesure les frais liés à une voiture de société peuvent être déduits du bénéfice imposable. Plus la déductibilité est élevée, plus le bénéfice imposable est faible — et donc moins l’entreprise paie d’impôt sur les sociétés.

La partie de ces frais qui est non déductible est qualifiée de dépenses non admises. Celles-ci ne peuvent pas être déduites du bénéfice, ce qui entraîne une charge fiscale plus élevée.

La déductibilité des frais automobiles dépend principalement :

du type de carburant (par ex. électrique, hybride, essence ou diesel) ;

de la date d’achat ou de leasing, qui détermine le régime fiscal applicable.

Les véhicules électriques bénéficient généralement d’une déductibilité maximale, tandis que les voitures à fortes émissions sont nettement moins avantageuses fiscalement. Les autorités utilisent ce mécanisme pour encourager une utilisation plus écologique des véhicules.

Cotisation de solidarité de CO2

En plus de l’impôt sur les sociétés, il existe une cotisation de solidarité de CO₂, une contribution obligatoire à charge de l’employeur pour toute voiture de société mise à disposition d’un travailleur à titre privé.

Cette cotisation dépend également :

du type de carburant.

Plus la voiture est polluante, plus la cotisation est élevée. Pour les véhicules entièrement électriques, une cotisation minimale s’applique actuellement. En 2025, elle s’élève à 447,96 € par an. Cette cotisation est calculée mensuellement, mais versée trimestriellement à l’ONSS, avec les autres cotisations de sécurité sociale.

Avantage de Toute Nature (ATN)

En Belgique, un avantage de toute nature doit être payé lorsqu’un employé peut utiliser sa voiture de société à des fins privées. Cet avantage est considéré comme un revenu supplémentaire imposable, car il représente un bénéfice en dehors du salaire. L’ATN permet donc de traiter et d’imposer correctement l’usage privé d’une voiture de société.

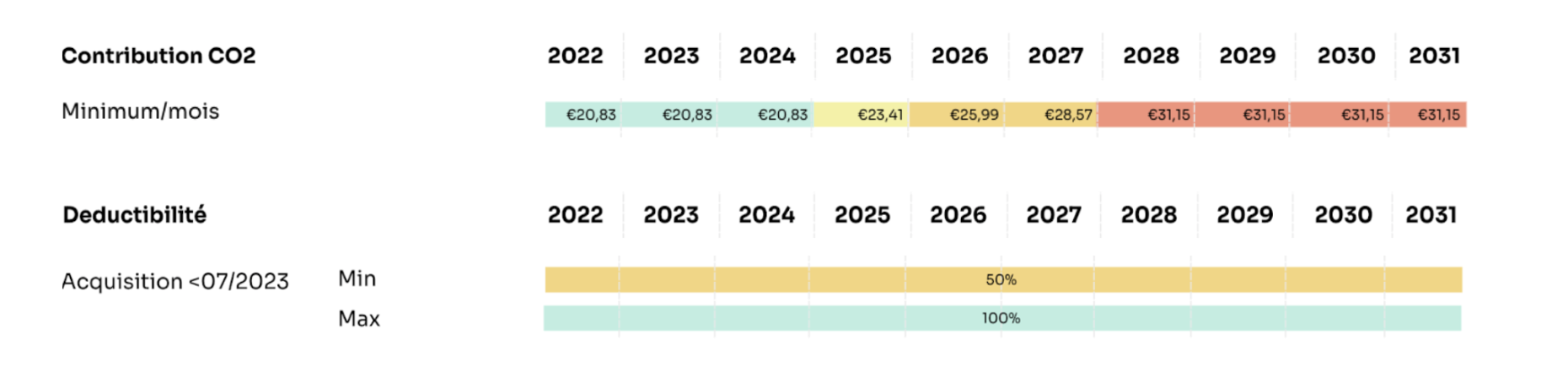

Voitures de société commandées avant le 1er juillet 2023

Véhicules sans émission

Les voitures de société électriques (et à hydrogène) achetées ou louées avant le 1er juillet 2023 restent déductibles à 100 % pendant toute leur durée d’utilisation. Cet avantage est conservé, quelle que soit l’évolution de la législation après cette date.

En ce qui concerne la cotisation de solidarité CO2, le montant minimal annuel s’applique et est adapté chaque année.

Véhicules avec émissions

Pour les véhicules à moteur à combustion ou hybrides commandés avant le 1er juillet 2023, la déductibilité reste inchangée pendant toute leur durée d’utilisation, selon la formule existante :

Pourcentage de déduction = 120 % – (0,5 × coefficient carburant × émissions de CO2)

Coefficient carburant :

Diesel : 1,00

Essence, LPG, hybride, CNG (≥ 12 CV) : 0,95

CNG (< 12 CV) : 0,90

Un plug-in hybride économe atteint généralement une déductibilité entre 95 % et 100 %, tandis qu’un vieux diesel très polluant peut descendre jusqu’à la déductibilité minimale de 50 %.

Calcul de la cotisation de solidarité CO₂ :

Cotisation = [(Émissions de CO₂ × 9 €) – 768 (essence) ou 600 (diesel) ou 990 (LPG)] ÷ 12

Le résultat est ensuite ajusté selon l’indice santé :

Cotisation ajustée = cotisation × (indice santé de l’année d’achat ÷ 114,08)

La contribution mensuelle finale est donc indexée sur l’année d’acquisition ou de leasing du véhicule. L’indice 114,08 correspond à celui de septembre 2004 et reste la référence.

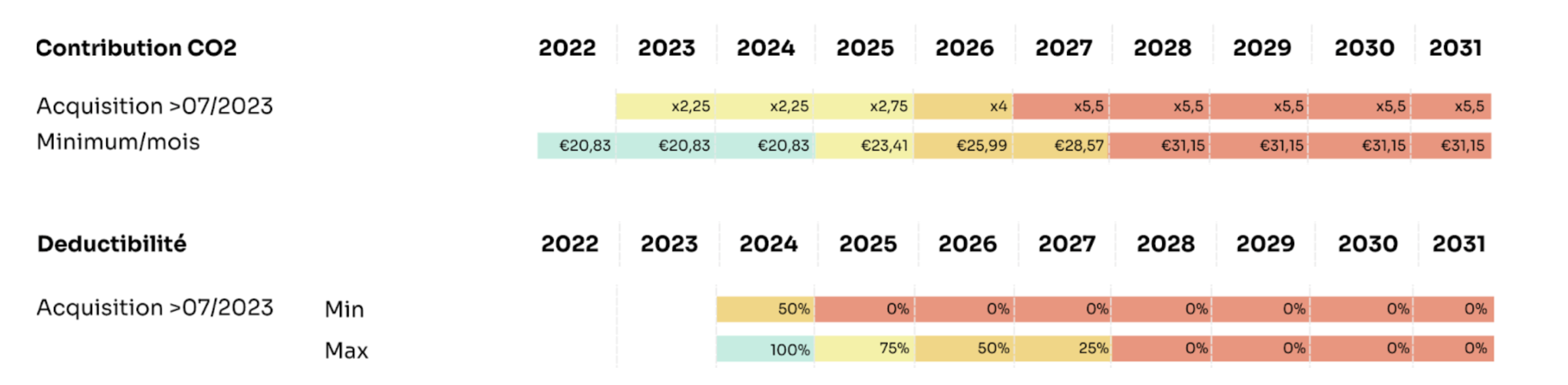

Voitures de société commandées à partir du 1er juillet 2023

Véhicules sans émissions

Les voitures électriques (et à hydrogène) commandées ou louées à partir du 1er juillet 2023 restent déductibles à 100 % jusqu’au 31 décembre 2026. À partir de 2027, cette déductibilité sera progressivement réduite, jusqu’à atteindre un minimum de 67,50 % en 2031.

Concernant la cotisation de CO2 : pour les véhicules électriques, le montant minimal reste applicable.

Véhicules avec émissions

Pour les voitures émettrices de CO2 commandées après le 1er juillet 2023, le cadre fiscal change fortement. Bien que la formule de calcul reste la même, un calendrier de réduction s’applique :

Depuis 2025, la déductibilité minimale est de 0 %, ce qui signifie que les véhicules très polluants peuvent être totalement non déductibles.

D’ici 2028, même la déductibilité maximale atteindra 0 %, quel que soit le type de carburant ou le taux de CO2.

Un plug-in hybride économe pourra encore bénéficier d’une déductibilité de 95 % à 100 % dans les premières années, tandis qu’un diesel polluant chutera rapidement sous les 50 %, voire près de 0 %.

Cotisation CO2 : calcul identique à avant 1er juillet 2023, mais avec un multiplicateur supplémentaire. En 2025, le résultat de la formule est multiplié par 2,75 et en 2026 par 4, ce qui augmente considérablement la cotisation ONSS au fil des ans.

Les voitures de société avec émissions commandés à partir de 2026 seront immédiatement déductibles à 0%, et ne suivront pas le calendrier de réduction. Commander ces véhicules en 2026 ne semble donc pas être une bonne idée.

Avantage de Toute Nature (ATN)

L’ATN pour voitures de société se calcule selon trois critères : la valeur catalogue (options et TVA incluses, remises exclues), les émissions de CO2 et l’âge du véhicule. La formule intègre un coefficient CO2 qui augmente l’ATN en fonction des émissions, avec un plafond pour éviter les montants excessifs. Un pourcentage de réduction est appliqué selon l’ancienneté du véhicule : plus il vieillit, plus l’ATN diminue.

Pour les véhicules électriques, on applique une émission fictive de 0 g/km, ce qui réduit fortement l’ATN par rapport aux moteurs thermiques. L’ATN ne peut jamais être inférieur au montant de base de 820 € par an (indexé chaque année). En 2025, ce montant minimal est de 1.650 € par an, soit aussi l’ATN appliqué à un salarié disposant d’une voiture électrique.

Formules pour véhicules non zéro émission :

- Diesel : valeur catalogue × [(5,5 + ((CO2 – 59) × 0,1)) %] × 6/7 × coefficient d’âge

- Essence, faux hybrides, LPG, CNG : valeur catalogue × [(5,5 + ((CO2 – 71) × 0,1)) %] × 6/7 × coefficient d’âge

- Plug-in hybrides : valeur catalogue × 4 % × 6/7 × coefficient d’âge

Coefficient d’âge :

- 0 à 12 mois : 100 %

- 13 à 24 mois : 94 %

- 25 à 36 mois : 88 %

- 37 à 48 mois : 82 %

- 49 à 60 mois : 76 %

- 61 mois et plus : 70 %

Bornes de recharge et frais de recharge

Chez le salarié

Les bornes installées au domicile du salarié et financées par l’employeur sont déductibles à 100 %. Pour les habitations de plus de 10 ans avec borne fixe, un taux de TVA réduit de 6 % s’applique. Aucun ATN supplémentaire n’est dû par le salarié, qui n’a donc rien à déclarer.

L’employeur peut rembourser les frais d’électricité liés à la recharge à domicile d’une voiture de société électrique ou hybride rechargeable, sans créer d’ATN, si :

- la borne se trouve sur le terrain privé du salarié ;

- elle est équipée d’un système de communication transmettant la consommation réelle à l’employeur ;

- le remboursement est prévu dans la car policy ;

- il porte uniquement sur l’électricité consommée pour la voiture mise à disposition.

Le calcul réel des frais d’électricité peut être complexe (compteurs uniques, variation des tarifs selon le moment, type de borne, etc.). C’est pourquoi le SPF Finances autorise un remboursement basé sur le tarif CREG. L’employeur peut appliquer le tarif CREG du domicile du salarié ou choisir le tarif le plus bas des trois Régions.

Tarifs CREG actuels :

- Flandre : 34,56 c€/kWh

- Bruxelles : 37,87 c€/kWh

- Wallonie : 38,43 c€/kWh

Au bureau

Les bornes installées au bureau sont déductibles à 100 % jusqu’en 2029. Dès 2030, la déductibilité tombera à 75 %. Elles doivent toujours :

- être neuves ;

- être accessibles au public* ;

- être intelligentes (gestion de la charge via un système énergétique).

* L’infrastructure doit être librement accessible, au moins pendant ou en dehors des heures d’ouverture normales.

Envisagez-vous d’électrifier votre flotte ? Ou êtes-vous désormais convaincu de le faire ? Découvrez alors notre Mbrella Charge Module.

Évitez la recherche fastidieuse de la bonne formule pour calculer votre coût total de possession (TCO).

Grâce à notre modèle de calculateur de coût total de possession gratuit, vous pouvez commencer à calculer votre budget mobilité en un rien de temps.

Contenu connexe

Le rôle des données dans la gestion de flotte - Guide 2026

Calculateur de 20 % du salaire brut total

Prêt à essayer notre produit ?

Commencez à proposer une mobilité flexible et écologique à vos employés sans les tracas administratifs. Contactez-nous pour une démonstration complète de notre plateforme ou créez un compte gratuit.

FAQ

Chaque question a une réponse. Vous ne trouvez pas la réponse à votre question ? Faites-le-nous savoir !

Le budget mobilité est basé sur le coût total brut de la mise à disposition d'une voiture de société au salarié pendant un an par son employeur. La loi autorise deux méthodes pour calculer le TCO. Le TCO2 est toujours le point de départ du calcul du budget mobilité. Un aperçu plus complet des deux méthodes est disponible ici

- En fonction des dépenses, des impôts et des cotisations sociales sont payés.

- Les frais de trajet pour le stationnement, le vélo et les transports en commun sont exempts d'impôts et de cotisations sociales.

- Les frais de trajet pour les autres services de mobilité ne sont pas exonérés d'impôts, ce qui peut influencer le revenu fiscal des particuliers (salarié) et l'impôt sur les sociétés (employeur). Mais sont exempts de cotisations sociales.

- Les dépenses de mobilité pour raisons privées sont traitées comme s'il s'agissait d'un salaire brut.

Mbrella est la première solution de mobilité d'entreprise conçue pour responsabiliser les employés et soulager complètement les professionnels des ressources humaines. Nous proposons des logiciels qui vous aident à gérer les budgets mobilité, les indemnités de trajet, les abonnements aux transports publics et bien plus encore.

Mbrella est la première solution de mobilité d'entreprise conçue pour responsabiliser les employés tout en allégeant complètement la charge des professionnels des ressources humaines. Mbrella permet aux employés de composer leur propre combinaison de mobilité idéale et de suivre le budget qui leur est alloué lors de leurs déplacements grâce à une application mobile intuitive. Notre intégration avec votre fournisseur de paie garantit une rémunération correcte. Des programmes de rémunération équitables et flexibles sans administrateur, comment ne pas aimer ? En plus de cela, vous pouvez suivre l'impact total des efforts de votre entreprise grâce à notre Carbon Tracker.

Pour calculer correctement le coût total de possession (TCO) du budget de mobilité belge, incluez tous les coûts liés à la voiture de société, tels que le prix d'achat ou de location, le carburant, les assurances, l'entretien, les taxes et l'amortissement. Ce calcul peut utiliser des coûts réels ou une formule forfaitaire, garantissant que toutes les dépenses pertinentes sont prises en compte sur une période de référence de quatre ans.

Les employés peuvent dépenser le budget mobilité fédéral pour différentes options. Il s'agit notamment des voitures respectueuses de l'environnement, des moyens de transport durables tels que les vélos et les transports en commun, ainsi que des frais de logement à une certaine distance du lieu de travail ou lorsque vous travaillez à domicile plus de la moitié du temps. En outre, tout budget restant peut être reçu en espèces à un taux d'imposition avantageux, garantissant flexibilité et efficacité fiscale. Pour en savoir plus, cliquez ici : https://app.mbrella.io/explore-hub

Le budget mobilité fédéral est un système flexible qui permet aux employés d'échanger leur (droit à une) voiture de société contre un budget. Ce budget peut être consacré à des voitures respectueuses de l'environnement, à des options de transport durables et à des frais de logement. Le budget non utilisé peut être reçu en espèces à la fin de l'année à un taux d'imposition avantageux. Cela offre des avantages fiscaux et favorise la mobilité durable.